Оборотные средства предприятия

Оборотные средства предприятия считаются основой его производственного процесса. Они участвуют в изготовлении готовой продукции и получении дохода, который обеспечивает прибыль компании и формирует новые производственные фонды. Круговорот таких активов обеспечивает непрерывную деятельность предприятия и его устойчивое развитие.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Процедура оборота выглядит достаточно просто. Предприятие вкладывает денежные активы в оборудование и сырье для производства. Запасы обрабатываются, что приводит к появлению полуфабрикатов. Из них затем собирается готовая продукция, которая реализуется и приносит доход.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

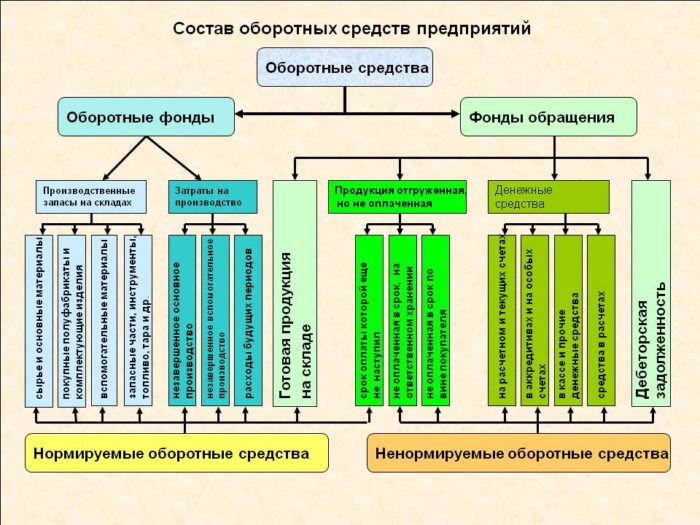

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Источники формирования

Источники формирования оборотных средств формируют три основные группы:

- собственные активы;

- заемные средства;

- привлеченные.

Основной акцент ставится на собственных оборотных средствах. К ним относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Размер собственных оборотных средств определяется самим предприятием. Во внимание принимается минимальный объем запасов, требуемых для нормального производства и расчетов по обязательствам компании.

Заемные оборотные средства — кредиты, привлекаемые для покрытия определенных затрат. Ключевая особенность таких источников — временный характер. В ином случае прибыль от подобных активов может быть сомнительной.

Привлеченные оборотные средства — запасы, полученные со стороны и не принадлежащие предприятию. К таким источникам относят задолженность перед поставщиками, выплаты рабочим, иные затраты.

Оптимальная величина

Оптимальная величина оборотных средств — это размер активов, требуемых для нормального ведения производства. Для анализа нужной суммы используются различные методы — ABC-анализ, модель Уилсона, иные варианты. Предпочтение зависит от возможностей и принципа ведения производства.

Ключевой особенностью определения оптимальной величины выделяют размер складского запаса. Данное понятие определяет объем сырья и полуфабрикатов, необходимых для непрерывного производства. В зависимости от ведения делопроизводства оптимальная величина может быть большой или малой.

Большая величина оборотных средств

Большая величина основывается на принципе избытка запасов, используемых на предприятии. Преимуществами такой формы выделяют:

- отсутствие перебоев в производстве;

- наличие запаса в случае сбоя поставок;

- при больших объемах закупок нередко предлагаются скидки, также предприятие экономит на транспортировке;

- при заблаговременной закупке есть возможность получить косвенную прибыль на фоне роста цен;

- большой объем средств позволяет избежать формирования задолженности перед поставщиками.

К недостаткам данной величины относят:

- при большом объеме запасов существует риск их порчи;

- увеличивается налогообложение предприятия;

- появляются расходы на содержание дополнительных запасов — складские помещения, персонал;

- вывод части активов из оборота.

В последнем случае подразумевается, что оборотные средства, затраченные на лишние запасы, не участвуют в производстве. При постоянном хранении избытков будет сохраняться и соответствующая сумма замороженных активов.

Маленькая величина оборотных средств

Малая величина оборотных средств — стремление предприятия минимизировать хранение запасов. В идеале предполагается выйти в ноль, грамотно отработав логистику поставок сырья и реализации продукции.

Преимуществами такой величины считают следующие факторы:

- запасы меньше портятся на складе;

- снижаются затраты на содержание, уменьшается налогообложение;

- все оборотные средства задействованы в производстве, что увеличивает потенциал прибыли.

Из недостатков малой величины выделяют:

- риск сбоев производства из-за несвоевременных поставок;

- ограниченные оборотные средства препятствуют своевременному расчету с поставщиками, налоговой службой, рабочими.

Методы нормирования оборотных средств

Нормирование оборотных средств — это определение затрат, необходимых для производства в выделенный период времени. Для предприятия данный расчет считается одним из ключевых аспектов при составлении финансового плана.

Для определения объема оборотных средств, во внимание принимают всю производственную деятельность. Обращают внимание на вспомогательное и подсобное производство, жилищно-коммунальное хозяйство и другие аспекты.

В определении нормирования применяются следующие методы:

- прямой расчет;

- аналитический;

- коэффициентный.

Прямой расчет ведется по фактическим показателям. Во внимание принимаются затраты на организационно-техническую часть и транспортировку, а также актуальные цены на приобретаемую продукцию. Такой метод отличается точностью, однако требует от специалиста высокого уровня квалификации и умения работать с большими объемами информации.

Аналитический метод ориентируется на статистические показатели за прошедший или аналогичный период. При отсутствии существенных изменений в поставках, ценах и ведении производства, нормативы остаются прежними. По необходимости однако учитываются темпы роста, расширение производства и иные факторы.

Коэффициентный метод использует тот же алгоритм, что и аналитический. Ключевой особенностью данного расчета выделяют использование определенных переменных в качестве коэффициентов. Простой пример — по сравнению с прошлым периодом производство увеличилось на 3%. Это же значение используют при расчете оборотных средств.

Расчет нормирования ведется в денежном эквиваленте. Сырье рассчитывается по смете затрат, незавершенная и готовая продукция — по себестоимости. В данном вопросе также выделяют ряд нюансов, на которые следует обратить внимание.

Нормирование материалов

Нормы оборотных средств по сырьевым материалам и приобретаемым полуфабрикатам рассчитываются на основе средних показателей расхода и запаса. Во втором случае во внимание принимаются следующие показатели:

- расходы на транспортировку;

- техническое обеспечение, включая хранение и обработку сырья;

- подготовительные работы — учитывается время, необходимое для приема, сортировки, отгрузки и иных действий.

Данные показатели формируют затраты, связанные с запасами материалов. Для аналитических расчетов используют средние нормы за аналогичные периоды. По необходимости они корректируются соответствующими коэффициентами.

Нормирование продукции

Нормирование оборотных средств учитывает и расходы на незавершенные изделия, и полуфабрикаты. В данном вопросе выделяют два типа затрат:

- единовременные расходы необходимы для начала производственного процесса;

- нарастающие затраты возникают в процессе производства и могут быть равномерными или неравномерными.

Чем сложнее технический процесс производства и изготовления готовой продукции, тем выше себестоимость и нарастающие расходы. Учитывается также и продолжительность изготовления, что напрямую влияет на окупаемость оборотных средств.

Помимо незавершенной продукции учитывается и нормирование по готовым изделиям. Хранение, сортировка, транспортировка — все это отражается в общем объеме оборотных средств. При этом расчет нормирования запасов не включает денежные активы предприятия.

Все нормы по материалам, полуфабрикатам и готовой продукции объединяются в общее нормирование запасов оборотных средств. Это позволяет предприятию вести учет производственного процесса, планировать финансовое распределение дохода и анализировать возможности расширения.

Методы списания

Списание оборотных средств в производство — это учет стоимости полученного сырья для последующего расчета себестоимости и прибыли. В данном процессе выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”) — все сырье рассчитывается по стоимости запасов, поступивших на склад первыми, дальнейшие колебания цен роли не играют;

- LIFO (“Last In First Out” — “последним пришел, первым ушел”) — обратный аналог первого метода, все запасы рассчитываются по цене последней поступившей на склад партии;

- по себестоимости — каждая единица рассчитывается отдельно, такой способ применяется при расчете уникальных и ценных материалов;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Последний вариант используется чаще всего. Он позволяет учитывать колебания цен, что актуально при изменениях в обе стороны. Однако если стоимость меняется только в положительную или отрицательную сторону, то выбирают FIFO или LIFO в зависимости от способа расчета себестоимости и прибыли.

- Прямые и косвенные налоги: определение, отличия

- Положены ли выплаты наследникам участников ВОВ?

- Лимит страховых взносов в 2019 году

- Госпошлина за регистрацию права собственности на недвижимость

- Роль налогового юриста в решении налоговых вопросов

- Как получить субсидии на улучшение жилищных условий в 2020 году

- Налог на доходы физических лиц в 2019 году

- Налог на прибыль организаций

- Коды бюджетной классификации (КБК) на 2020 год

- За какие услуги ЖКХ можно не платить