Всё о залоге: понятие, виды, возникновение и прекращение

Залог – это действенный способ, позволяющий гарантированно обеспечить исполнение обязательств. При их неисполнении кредитор может получить стоимость из заложенного имущества.

Понятие залога

Залог представляет собой разновидность гражданских правоотношений. При нарушении обязательств со стороны должника кредитор, он же залогодатель, может обеспечить их залогом. Более подробное описание вы найдете в статье 334 ГК РФ.

Кредитор вправе выставить на продажу вещь, оказавшуюся в залоге, и выручить свои деньги. Такая форма правоотношений весьма востребована, она вселяет ощущение уверенности и надежности. У залога есть определенные свойства:

- Он основан на вещах, которые существуют реально. Эти вещи могут остаться у залогодателя, либо переходят к залогодержателю, усиливая обеспечительную роль залога. Обычно стоимость залога равна или больше предмета обязательств;

- Предоставляет кредитору возможность получить необходимую стоимость;

- Обеспечивает любые виды правовых обязательств, но наиболее распространен в случае займа, либо кредита.

Залог устанавливается при помощи соглашения двух лиц. Он имеет силу против третьих лиц, включая другого кредитора. Залоговые вопросы и отношения регулируются Гражданским кодексом, а именно 23 главой. Залогодателем принято называть лицо, предоставляющее свое имущество в залог.

В роли залогодателя выступает не только должник, но и другое лицо, позволяющее использовать имущество в виде чужого обязательства. Важно, чтобы залогодатель обладал правом собственности на имущество.

Огромную роль играет характер собственности. Существуют разные виды залога имущества. Когда речь об имуществе, являющемся составной частью общей собственности, то для залога потребуется согласие каждого собственника. Обеспечение требований происходит в том объеме, который образовался на момент удовлетворения. Суммируется размер долга и проценты, определенная неустойка, а также средства, затраченные на покрытие убытков из-за неисполнения обязательств. После составления договора имущество может выступать в роли залога. В договор входят конкретные условия:

- Вид залога;

- Стоимость закладываемой вещи;

- Сроки по обязательствам и их размер.

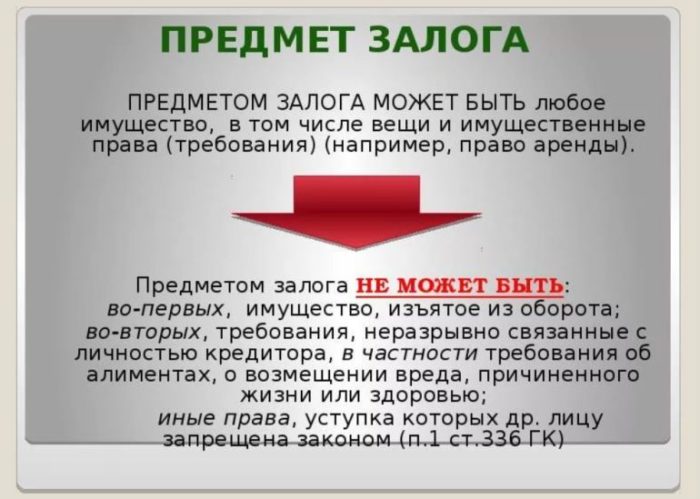

Договор недействителен, если не соблюдаются главные условия. Существует такое важное понятие, как предмет залога. Любое имущество, включая недвижимость и автотранспорт, драгоценности, ценные бумаги и права на имущество, может стать залогом. В роли предмета залога нельзя использовать:

- Участок земли, право на который есть только у государства;

- Ценные бумаги или вещи, которые были изъяты государством из обращения;

- Культурные ценности, принадлежащие государству;

- Угодья в составе сельскохозяйственных организаций и фермерских хозяйств.

Такие правила действуют во всех банках. Если они не соблюдены, залог не будет рассмотрен.

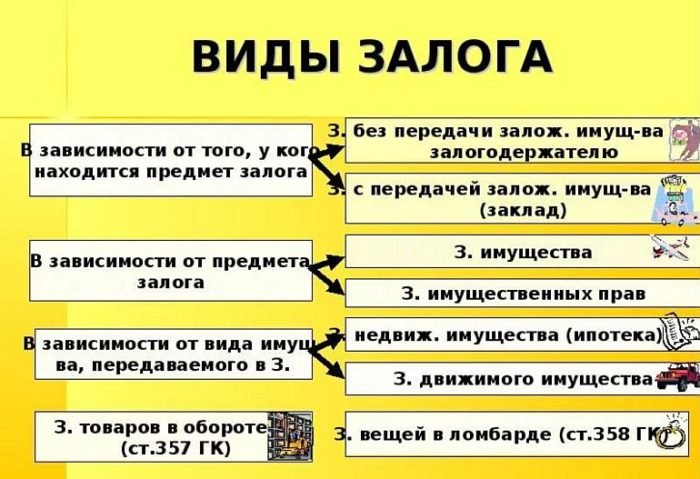

Виды залога

Вид залога, прописанный в договоре, дает возможность распределить права и обязанности двух сторон. В России предусмотрено несколько видов залога:

- Заклад. Имущество передается в руки кредитора для использования и владения. При этом залогодатель не теряет право контролировать состояние имущества и его надлежащее использование;

- Имущество может оставаться у должника.

Залогодержатель способен ограничить право заемщика или третьих лиц на имущество. Когда рассматривается ипотека, либо товары, находящиеся в обороте, они остаются у кредитора. Как уже было сказано, в роли залога выступает различное имущество.

Ипотека

О такой разновидности залога подробно написано в статье 335 ГК РФ. Подобный тип кредитования может иметь место при наличии у лица права собственника или права на осуществление хозяйственной деятельности.

Объекты недвижимости стоят дорого, вывести их из-под контроля залогодателя не представляется возможным. Юристы считают, что важное отличие использования недвижимости для обеспечения кредита по ипотеке состоит не в ценности, а в видимости.

Право собственника ограничивается, если в залоге находится недвижимость. Он не может распоряжаться имуществом по своему усмотрению. Отчуждение или передачу предмета ипотеки в использование другим лицам необходимо согласовать с залогодержателем.

При ипотеке залогом выступают различные объекты:

- Любые сооружения;

- Здания;

- Дома и квартиры;

- Предприятия.

Здания и постройки могут стать залогом, если земельный участок, на котором они возведены, тоже попадает в залог. А ипотека участка земли не подразумевает, что здание тоже передано в залог. В статье 340 ГК РФ обозначены нормы использования предприятий в виде залога. Они рассматриваются, как имущественный комплекс. Видом залога будут материальные и нематериальные активы, постройки, оборудование и механизмы, сырье и готовая продукция.

Залог товаров в обороте

Если товары находятся в обороте, залог не передается кредитору. Товары остаются под контролем залогодателя. Он вносит изменения в запасы товаров, материалы для них, а также готовую продукцию. Важно, чтобы цена не снизилась по сравнению с суммой, обозначенной в договоре.

В качестве предмета залога не могут выступать реализованные товары. В большинстве ситуаций у кредитора есть право на распоряжение залогом, но не в этом случае. Рассматриваемый вид залога имеет отличительный признак, который характерен только для него. Если товары оказались в залоге, то при их отчуждении за ними не последует обременение.

Заемщик должен контролировать условия договора, вести учет операций, способных изменить форму залога или состав. Все сведения заносятся в Книгу, предназначенную для записи залогов.

Заклад и твердый залог

Эти виды залога подразумевают передачу имущества держателю. Заклад отличается от залога, именуемого «твердым», это не одно и то же. При закладе предмет переходит к держателю. Существует схема, предусматривающая особое соглашение двух сторон. В соглашении указывается, что предмет залога находится у залогодателя, но без права использования. Другая сторона его «опечатывает». Это и есть твердый залог.

Надо сказать, что у видов залога нет четкой классификации. Многие нюансы зависят от заложенного имущества и прав на распоряжение им. При закладе на кредитора налагается ряд обязательств:

- В интересах заемщика застраховать предмет на всю его стоимость;

- Имущество должно быть в целости и сохранности;

- При возникновении угрозы потери или повреждения имущества, нужно проинформировать должника;

- Необходимо отправлять заемщику отчеты о пользовании предметом;

- Имущество незамедлительно возвращается при выполнении обязательства.

Кредитор всегда получает определенные права. Договор может подразумевать использование имущества. Доходы, которые были получены от имущества, расходуются в счет погашения процентов. При невыполнении обязательств кредитор по договору может продать имущество. Из этой суммы он погашает долг, процент и все издержки. При получении разницы она переходит к должнику.

Предмет залога

В роли предмета залога выступают ценные вещи и имущественные права. В статье 336 ГК РФ обозначено, что в залог можно оформить любое имущество, при условии, что его не изъяли из оборота. Предметом залога не выступает имущество, на которое не подразумевается уступка прав. Залогом может быть: машина, любая недвижимость и драгоценные металлы, акции. Но зачастую банки сами определяют, что выступает предметом залога. К примеру, Сбербанк принимает в качестве обеспечения по кредиту:

- Автомобиль (не может быть принят, если является единственным обеспечением);

- Недвижимость;

- Прочее имущество (не закладывается, если является единственным обеспечением);

- Слитки драгоценных металлов (при хранении в банке);

- Акции и другие ценные бумаги.

В последние годы банки стали принимать в качестве залога необычные активы – оленей, свиней, кроликов, кур, майнинговые фермы, сани, котлы и прочее. Важно, чтобы перед составлением договора обсуждаемое имущество было оценено. Затраты на оценку ложатся на плечи заемщика. Банк обычно рекомендует обратиться в оценочные компании, с которыми он ведет тесное сотрудничество.

Сумма залога должна покрывать кредит и проценты по нему. При оформлении залога в виде имущества нужно подтвердить свое право собственности. Предоставить имущество в залог лицо может при получении согласия от мужа или жены. Банки могут потребовать от заемщика страхования имущества. Его срок равен периоду, на который был взят кредит. Важные условия прописаны в статье 320 ГК РФ. В них сказано, что при переходе прав к третьему лицу в результате соглашения залогодатель может меняться.

Возникновение залога

Возникновение залога возможно при наличии нескольких факторов. Об этом сказано в статье 334 ГК РФ:

- Между двумя сторонами заключается договор;

- Наступают обстоятельства, четко прописанные в законе. В статье 587 ГК РФ сказано, что имущество, передаваемое в ренту, будет в залоге у того, кто получает ренту.

Чаще всего правоотношения образуются по первому пункту, в их основе лежит договор. И законодатель урегулировал подобные отношения на основе договора, издав статью 334.1 ГК РФ. Права залогодателя и его оппонента, которые оформили договор, прописаны в третьем пункте. Сторонами правоотношения при залоге становятся кредитор и залогодатель. Именно кредитора именуют залогодержателем.

Залогодатель – это лицо, отдающее свое имущество в залог. Выступать в роли залогодателя по п.1 статьи 335 ГК РФ может и сам должник, и тот, кто отдает в залог свое имущество. Это лицо заключает отдельный договор с кредитором. Третье лицо также может исполнить за должника его обязательство. Согласно п.1 статьи 387 ГК РФ оно получит все права кредитора в данном обязательстве.

Залогодержатель является лицом, которому предают имущество в залог. Когда имущество оказалось в залоге нескольких кредиторов, они именуются созалогодержателями. Эти лица выступают субъектами по разным обстоятельствам. Каждое из лиц принято считать самостоятельным кредитором. Для удовлетворения требования устанавливается очередность. Сначала удовлетворяются требования лица, которое первым заключило договор с залогодателем.

Прекращение залога

В законодательстве четко прописаны моменты, когда залог теряет силу. В статье 352 ГК описан порядок предпринимаемых действий. Среди оснований для прекращения залога выделяют следующие:

- Произошло погашение задолженности;

- Имущество было приобретено;

- Вещь залога уничтожена;

- В результате продажи имущества на торгах;

- Договор потерял силу на законных основаниях;

- Такое решение может вынести суд, когда одна из сторон нарушает условия сохранения залоговой вещи;

- Предмет залога изъяли;

- Имущество продается для реализации права другого кредитора;

- Кредитор передал права, а также обязанности, прописанные в договоре, третьему лицу, но не уступил права по требованиям к должнику;

- Долг переведен на другое лицо;

- В иных случаях, которые прописаны в законодательстве или по соглашению сторон.

В статье 352 обозначен определенный порядок, позволяющий прекратить залог. Это важные действия, которые должны осуществить лица, владеющие залоговым имуществом:

- При нахождении вещи у залогодержателя после прекращения действия залога он должен ее возвратить;

- По статье 339.1. ГК РФ залогодатель может потребовать у кредитора внести запись о том, что залог прекращен.

В статьях 414 и 419 ГК РФ прописаны особые случаи, при которых обязательства считаются прекратившимися. При желании участников заключить новый договор прежний перестает действовать. Прекращение залога подразумевается, когда компания ликвидируется. При этом не играет роли, была ли компания должником, либо выступала кредитором.

Прекращение залога предусматривается и тогда, когда имущество продается в том порядке, который прописан в законе. При невозможности продать вещь на торгах в течение месяца и нежелании кредитора оставлять ее за собой она продается при помощи публичного предложения. Иногда торги могут быть аннулированы. Если кредитор не реализует право на покупку предмета залога, он автоматически прекращается.

Обращение взыскания на заложенное имущество

Обращение взыскания на имущество, оказавшееся в залоге, происходит при игнорировании должником своих обязательств. Законодатель предусмотрел подобную возможность, чтобы защитить интересы кредиторов.

Надо помнить, что обращение взыскания недопустимо из-за небольшого нарушения. Это указано в статье 348 ГК РФ. Правила действуют при соблюдении нескольких условий:

- Просрочка составляет менее трех месяцев;

- Сумма долга равна не более 5% от имущества, оказавшегося в залоге.

Оценка имущества происходит в три этапа:

- Сначала определяется рыночная цена на момент подписания договора;

- Затем определяется залоговая стоимость. Учитываются издержки, связанные с реализацией имущества, и риски;

- Чтобы выставить предмет залога на торги, нужно определить его цену. Изменения в залоговой стоимости могут быть связаны с инфляцией.

Расчет стоимости обычно доверяют профессионалам. Кредитная организация для возмещения суммы обращает взыскание за залог при 3-х нарушениях за 12 месяцев. Сумма просрочки может быть маленькой. Банк решает вопрос по внесудебному порядку или обращается в суд.

Иногда в договоре указывается, что стороны могут урегулировать все вопросы без суда, но законодателем предусмотрено некоторое ограничение. При закладывании единственного жилья залогодателя взыскание по нему возможно через суд. Обращение взыскания в обычном порядке требует определенной последовательности:

- Сначала залогодателю направляют уведомление о необходимости погасить сумму;

- Затем должнику отправляют письмо о взыскании задолженности;

- Предмет залога передается банку, составляется акт приема-передачи;

- Должника уведомляют о том, когда и где будут проводиться торги;

- После удачных торгов оплачиваются долги банку. Определенная сумма уходит организатору продажи, а оставшиеся средства отдают должнику;

- При несостоявшихся торгах банк через 10 дней может приобрести имущество;

- При отказе банка приобрести имущество назначаются новые торги;

- Предположим, что вторые торги оказались неудачными. Банку дается 1 месяц на приобретение имущества, но его цена окажется на 25% ниже первоначальной;

- Если банк приобретает имущество, залог прекращается.

Определенный порядок предусмотрен и при обращении в суд. Должнику отправляют претензию с указанием намерения передать дело в суд. Потом банк передает иск в суд. После вынесения положительного решения кредитор отправляет необходимые документы приставам. Имущество изымается и продается на торгах. Предположим, что суд разглядел уважительную причину отсрочек платежей. Он может на некоторое время отложить продажу недвижимости или вещи, но в течение этого периода должник обязан оплачивать проценты. Надо сказать, что обращение взыскания на имущество, которое оказалось в залоге, является двоякой процедурой. Не глядя на то, что все моменты определены в правовых актах, на деле может возникнуть немало сложностей.

Представленные бланки помогут максимально грамотно составить договор о залоге.

Договор залога недвижимости

Бланк договора залога квартиры

- Какие бывают формы собственности?

- Нужна ли лицензия на не медицинский массаж

- Расчет среднего заработка: правила

- Право на сокращенный рабочий день для беременных: что сказано в ТК

- Что такое непрерывный трудовой стаж и для чего он применяется

- Сколько получает мать одиночка ежемесячно в 2020 году

- Что такое прямая продажа квартиры и какие плюсы у такой сделки

- Как организовать производственный кооператив?

- Всё о строительной экспертизе: виды, нюансы и ключевая роль в безопасности зданий

- Судебная практика по делам об отступах от границ земельного участка